保険営業で成果が伸び悩む背景には、経験や根性論だけではなく、行動の設計と顧客接点の管理という構造的な要因があります。生命保険の営業は対面営業を中心とした長期的な顧客関係が前提となり、ヒアリング・意向把握・設計書提案・アフターフォローという段階的なプロセスを丁寧に踏むことが成果を左右します。

本記事では、主に生保営業職員の保険営業のコツを整理します。アポ取り・初回面談・クロージング・コンプライアンス・ツール活用の各論点を順に解説します。

保険営業で成果が伸び悩む背景には、経験や根性論だけではなく、行動の設計と顧客接点の管理という構造的な要因があります。生命保険の営業は対面営業を中心とした長期的な顧客関係が前提となり、ヒアリング・意向把握・設計書提案・アフターフォローという段階的なプロセスを丁寧に踏むことが成果を左右します。

本記事では、主に生保営業職員の保険営業のコツを整理します。アポ取り・初回面談・クロージング・コンプライアンス・ツール活用の各論点を順に解説します。

オススメの資料

UPWARDで成果を出している企業の成功事例をご紹介

資料ダウンロードはこちら

目次

保険営業が難しいのは、無形商材・対面営業・コンプライアンス制約という3つの構造的要因があるためです。

精神論で乗り越えるテーマではなく、構造を理解した上での行動設計が成果への近道になります。難しい理由を分解できれば、どこを見直すべきかが見えてきます。

市場環境としては、人口減少傾向に合わせて営業機会は減少の傾向です。募集人や代理店後継者不足による販売網の弱体化傾向もあり、より効率的に成果を出す必要があります。

また、対面営業を中心とした営業活動のため、移動や事務作業の効率化が必要です。営業担当者一人あたりが扱う顧客数や訪問エリアが広いほど、記憶と勘に頼らない「記録の積み上げ」の仕組みが成果を左右します。

保険業界には生保・損保・共済の分類がありますが、今回は生保を中心に解説します。

生命保険の営業は、損害保険や共済とは営業構造が大きく異なります。生保は対面の営業職員チャネルが中心で、契約期間が長期(数十年から終身)に及び、ヒアリングと設計書提案が業務の要となります。

主要KPIもANP(新契約年換算保険料)・継続率・保有契約数といった指標で構成され、長期的な顧客関係の維持が成果を決めます。

保険は形がなく、効用の発現も契約から数年、場合によっては数十年先になります。顧客が便益を実感しにくいため、提案時には将来発生しうる事象と保障の対応関係を言語化する力が問われます。

家計の現状、家族構成、想定するライフイベントといった文脈を踏まえて、保障の必要性を顧客自身の言葉で整理できる状態に導くことが、無形商材の販売における核心となります。商品の機能説明だけでは、契約意思は形成されにくい構造です。

保険業界は、新卒・中途のいずれでも未経験から入る人が多い業界です。同時に必要となる知識領域は、商品仕様・保険業法・税制・社会保障制度・引受基準まで多岐にわたります。入社後すぐに成果を出すための学習負荷と育成の工程は決して軽くありません。

加えて、業務を行うには募集人資格(生保一般・変額保険・外貨建保険など)の取得が必須です。そのため、入社直後の数か月は試験対策と現場のOJTを並行することになります。商品改定や法令改正も頻繁にあり、入社後も知識のアップデートが恒常的に求められる構造です。

立ち上がりの遅さは個人の能力不足ではなく、業界構造に由来する負荷です。短期間で習得すべき領域を構造化し、ツールで知識検索や顧客対応をカバーできる環境を整えることが、未経験者の早期戦力化につながります。

金融庁は保険業界に対し、顧客本位の業務運営の徹底をモニタリング上の重点項目に据えています。営業職員管理態勢の高度化、外貨建保険の販売プロセスとアフターフォローなどについて、態勢整備状況が継続的に検証されています。

販売現場では、推奨理由の明示、意向確認書面の整備など、コンプライアンス遵守と提案活動の両立が論点になります。

難しさのうち、顧客接点のタイミング把握と活動記録、育成支援の整備は仕組みやツールで解決できる領域で、ここに時間を投じる意義は大きい部分です。

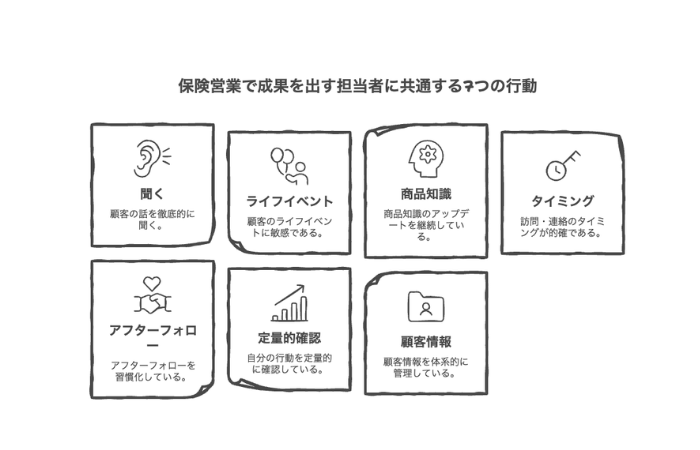

成果を出している担当者には、聞く力やタイミング感覚、学習習慣など7つの共通点が見られ、これらは特別な才能ではなく行動習慣の積み重ねです。

成果を出している担当者は、提案の8割を顧客の発言から組み立てます。家族構成、家計の優先順位、過去に検討した保障の内容を丁寧に引き出すことで、提案そのものが顧客の文脈に沿った形になります。

サービスを売り込むために話す比率を意識的に下げることが、契約後の解約・苦情を減らす土台にもなります。

結婚、出産、住宅購入、転職、子の進学といったライフイベントは、保障ニーズが変化する分岐点です。いわゆる売れる担当者は、顧客カルテに想定イベントを記録しておき、半年から1年前に再接触の準備を始めます。

保険商品は商品改定が頻繁に行われ、特約や引受基準も変化します。週単位で社内のリリース情報を確認し、競合商品との違いをメモ化している担当者は、顧客からの質問に即答できる体制を維持しています。知識の鮮度がそのまま、提案の説得力に直結します。

成果が出る担当者は、訪問の頻度よりタイミングの精度を重視します。契約更新の3か月前、保険金支払い発生後のフォロー、ライフイベント直前の確認連絡など、顧客側に検討動機が生まれる瞬間に接触します。

カレンダーと顧客台帳の連動が、この精度を支えます。

新規契約獲得と同等の比重で、既存契約の維持と追加提案に時間を割く担当者は、紹介の連鎖を生みやすい傾向があります。契約後1か月、半年、1年のタイミングで連絡を入れる運用を仕組み化しておくと、フォロー漏れが構造的に減ります。

訪問件数、アポ取得率、初回面談から提案までの転換率、提案から契約までの転換率を週次で確認している担当者は、伸び悩みの原因をボトルネック工程に絞り込めます。

加えて、生保固有の指標も意識する必要があります。ANP(新契約年換算保険料)・継続率(13か月・25か月)・保有契約数といった指標は、自身の貢献を客観視する基準になり、長期視点での顧客関係構築の質を映し出します。

感覚ではなく数値で振り返ることが、改善サイクルを高速化します。

成果を出している担当者ほど、顧客との会話内容、関心事、家族の話題まで含めて構造化された形で記録します。記録があるからこそ、半年後の再訪問でも文脈を引き継いだ会話ができ、信頼関係が積み上がります。

属人化しがちな顧客情報を、誰が引き継いでも同じ提案ができる状態に整えることが、組織としての成果再現につながります。

アポ取りは、相手の都合に合わせる姿勢と目的の明示、そして複数チャネルの併用という3点で成果が変わります。

成約数の手前にあるアポ取得率を改善することが、成果に直結する最短ルートです。

連絡前に確認しておきたいのは、顧客属性、過去の接触履歴、契約中の商品、最終接触からの経過期間の4点です。これらが揃っていない状態で連絡すると、顧客側に既出の話を繰り返させてしまい、信頼を毀損します。

また、1日単位でエリアを絞って訪問計画を立てることも重要です。基本的に訪問移動は労働時間に算入されるため、エリアごとに訪問計画を組み立てることは、生産性の観点でも合理的です。

アポ取りのトークは、目的の明示、所要時間の提示、顧客側の便益の3点で構成します。

「保障内容の最新化のご確認で15分だけお時間をいただきたい」のように、用件と時間を冒頭で開示することで、顧客側の判断負荷が下がります。

曖昧な挨拶やご機嫌伺いを目的にする連絡は、相手の警戒心を高めてしまいます。

今は時期が合わない、情報が不足しているといった条件付きの保留であれば、いつ頃なら再連絡してよいかを顧客側に確認しておくことで、次の接点設計につながります。

3か月後、半年後といった時期は、顧客の同意のもとで顧客カルテに記録しておきます。顧客が明確に勧誘の継続を拒否した場合は、再勧誘を行わないことが原則です。

電話、メール、SMS、訪問、オンライン面談など、顧客が応じやすい接点を複数用意しておくことが重要です。

「平日昼間は電話に出られない」「対面より画面共有の方が話しやすい」など、顧客側の都合は人によって異なります。顧客が希望するチャネル・時間帯に合わせて接点を作る方が、結果的に商談化につながりやすくなります。

連絡手段については、初回接触時に顧客の希望と同意を確認しておくことが、コンプライアンス上も信頼関係構築上も基本です。

位置情報を活用したルート管理ツールを使えば、訪問予定先の近隣にいる未フォロー顧客が地図上で可視化され、更新時期が近い顧客への立ち寄り訪問を組み込めます。空き時間が単なる移動時間ではなく、有効な接点に変わります。

訪問営業全般の進め方については以下の記事で詳しく紹介しています。

関連記事>>訪問営業を成功させるコツ20選!段階別に徹底解説

初回面談は売り込みの場ではなく情報収集の場と位置づけ、構造化された質問で課題を引き出すことが鍵です。初回で得られる情報の質と量が、2回目以降の提案精度を決定します。

生命保険の販売プロセスは、ヒアリングからではなく自己開示から始まります。顧客に安心感を与え、売り込みではなく相談相手として認識してもらう段階を、ヒアリングや提案の前に置く設計が基本です。

自己開示では、自身の経歴、扱う商品の範囲、これまでに支援してきた顧客像、保険業界の動向への見方などを簡潔に共有します。担当者の人物像が見えることで、顧客は安心して家族構成や将来の不安といった個人情報を開示しやすくなります。

このフェーズを省くと、ヒアリングが詰問のように感じられ、意向把握の精度が下がります。初回面談で売り込まないと決めるなら、その時間を自己開示と関係構築に投じる方が、結果的に2回目以降の提案精度を高めます。

初回で商品提案まで進めると、顧客の意向把握が不十分なまま勧誘が始まる構造になります。

監督指針が意向把握・確認義務(法第294条の2)を求めていることからも、丁寧な意向把握のプロセスを踏むことは保険営業の基本姿勢です。

出典>>金融庁 保険会社向けの総合的な監督指針 II-4-2-2

ヒアリングは家族構成、ライフプラン、既存契約、不安要素の4カテゴリで設計します。家族構成では扶養関係と年齢、ライフプランでは今後5年から10年の予定、既存契約では加入時期と現在の保障内容、不安要素では将来の選択肢に対する関心事を聞き出します。

カテゴリで網羅すれば、漏れなく顧客像を立体化できます。

オープン質問から始めてクローズ質問で確認する順序が基本になります。将来のお金についてどんなご関心をお持ちですかという開かれた問いで顧客に語ってもらい、お子様の進学資金は教育ローンと貯蓄のどちらでお考えですかのように選択肢を絞る質問で確認します。

順序を逆にすると、誘導尋問のような印象を与えてしまいます。

面談内容を構造化して残しておかなければ、2回目の面談で同じ質問を繰り返してしまい、顧客側の信頼を損ねます。ヒアリングカテゴリごとにフォーマット化された記録テンプレートを用意し、面談後すぐに入力する運用が望ましい形です。

SFA/CRMを使えば、スマートフォンから現場で記録を残し、上長や引き継ぎ先が同じ情報を参照できる状態を作れます。営業記録の体系的な残し方については以下の記事で詳しく紹介しています。

関連記事>>売上が動かない組織の共通点は、”商談記録”がないことだった

クロージングは説得ではなく、顧客自身が判断するための情報整理を支援するプロセスとして設計します。決断を顧客に委ねる構えが、結果的に契約後の継続率と紹介発生率を高めます。

クロージング段階で確認すべきは、意向把握の完了、提案内容への理解、判断に必要な情報の充足の3点です。3つのうち1つでも欠けていれば、戻って補完する判断が必要になります。

監督指針でも、契約締結前の情報提供と意向確認は明示的に求められる項目です。

複数プランを提示する際は、保障内容、月額保険料、保険期間の3軸で比較表を作成し、顧客自身が違いを把握できる形に整えます。担当者が一方的に「こちらがおすすめ」と勧めるより、顧客が自分で選ぶ構造の方が、契約後の納得感が持続します。

判断を顧客の手に戻すことが、長期的な関係性の基礎になります。

考えますと言われた際は、どの情報が判断材料として不足しているかを具体的に確認します。家族との相談、家計の見直し、他社との比較など、検討に必要な要素を一緒に整理し、次回面談の日時を仮押さえします。

保留を曖昧なまま終わらせず、次の接点を設計することが、見込み顧客の温度を維持するうえで重要です。

クロージングの段階で、契約後のフォロー予定を顧客と共有しておきます。契約から1か月後の確認連絡、半年後の保障内容レビュー、年次の更新確認といった接点をあらかじめ伝えることで、顧客は安心して契約に進めます。

契約はゴールではなく、関係性の起点として設計するという視点が、紹介発生率に直結します。

ここまで紹介した推奨パターンが実行できていない状態は、そのまま成果を遠ざけるNG行動になります。自分の現状と照らし合わせ、該当する項目から優先的に改善していくことで、月次の数値が変わり始めます。

以下のうち1つでも当てはまるものがあれば、前段の行動原則と照らして見直す価値があります。

タイミング管理や記録の体系化のように仕組みで支援できる領域は、次節のツール活用で改善を加速できます。

成果につながる行動を仕組み化するには、顧客情報・活動記録・タイミング管理を一元化するSFA/CRMが有効です。ツールはあくまで人の行動を補助する位置付けですが、補助の有無で再現性は大きく変わります。

属人化しやすいのは、顧客カルテの管理、訪問タイミングの判断、ヒアリング内容の記録の3領域です。担当者が変わると情報が引き継がれず、顧客側に同じ質問を繰り返させてしまうケースが多発します。

監督指針では、なぜこの商品を勧めたのかという提案理由と、契約締結前後の説明履歴を残すことが、募集管理態勢の整備事項として求められます。後日の苦情や監査対応の場面で、口頭で説明した内容を含めて履歴として残せる仕組みが必要です。

紙やExcelによる記録は、入力遅延と検索性の低さから、提案理由書や説明履歴を確実に残す手段としては脆弱です。SFA/CRMで活動記録と紐づける設計にしておけば、誰が・いつ・どの顧客に・何を説明したかが、データとして体系的に保全されます。

また、UPWARDのように位置情報と訪問履歴を紐づけた管理や、対面での会話を要約して議事録として残せる対面営業に特化したツールを利用する保険会社も増えてきています。

関連ニュース>>『保険毎日新聞』にUPWARD執行役員副社長・石田正樹のインタビューが掲載されました(保険業界×フィールド営業DX)

SFA/CRMを導入すると、顧客情報はクラウド上で一元化され、活動記録は標準化されたフォーマットで残り、タイミング管理はアラート機能で自動化されます。

これにより、担当者の経験や記憶力に依存していた領域が、組織として再現可能な仕組みに置き換わります。

CRM/SFAの基本的な違いと選び方については以下の記事で詳しく紹介しています。

関連記事>>CRMとSFAの違いは?機能や役割の違い、選び方を徹底解説!

UPWARDはフィールドセールス特化型の営業支援ツールで、SalesforceなどのCRM連携を前提に設計されています。地図ベースUIで顧客の地理的分布を可視化し、訪問予定先の近隣にいる更新時期接近顧客や未フォロー顧客をサジェストします。

スマートフォンのチェックイン機能で訪問記録が自動生成されるため、帰社後の入力作業を分離できます。

保険営業をはじめとした金融業界の営業活動では、顧客への詳細なヒアリングと記録が業務プロセス上の必須要件となります。同時に、企業として意向把握・情報提供などの説明が適切に行われているかを内部でレビューする工数も発生します。

UPWARDは独自の滞在検知技術と音声解析を組み合わせた「AI Speech」を提供しており、現場での面談会話を自動で議事録化できます。訪問先での滞在を検知してから音声を解析するため、担当者が録音操作を意識せずに記録を残せます。

議事録は訪問記録と紐づいた形で残るため、帰社後の入力作業を大幅に削減しながら、内部レビューで参照できる活動記録を整備できます。意向把握や情報提供の説明状況を後追いで確認したい場面でも、議事録から該当箇所を参照できます。

生保営業の成果は、特別な才能ではなく、顧客本位のヒアリング習慣と、それを支える仕組みの両輪で決まります。本記事で扱った要点は、次のとおりです。

習慣の側面は明日から個人で取り組めますが、仕組みの側面は組織として整備する必要があります。両輪を揃えることが、伸び悩みを抜ける現実的な道筋となります。

商品知識や行動件数だけでは差がつきにくい段階に入るためです。聞く力、タイミング管理、記録の体系化といった行動の質を見直すことで、伸び悩みを抜けやすくなります。

連絡時の目的、所要時間、顧客側の便益を冒頭で開示することです。曖昧な挨拶目的ではなく、保障内容の確認や更新時期の案内など具体的な用件を示すことで、相手側の判断負荷が下がります。

効率的にお客様先を回るためのスケジューリングも大事です。

初回でヒアリングと自己開示に徹した方が、2回目以降の提案精度が上がり、結果的に契約率も向上します。意向把握を丁寧に行うことは、金融庁が示す顧客本位の業務運営原則とも整合します。

ツール導入だけで成果が出るわけではなく、聞く力や記録習慣といった行動の質と組み合わせることで、再現性のある成果につながります。

SFA/CRMはその土台となる属人化を防ぐ仕組み、行動量やヒアリング内容の記録ツールとして位置付けられます。また、顧客管理ツールと合わせて、確実に情報を入力する仕組みも重要です。対面営業に特化したAI議事録や滞在検知と連動して活動報告ができるUPWARDのようなツールも合わせて検討することがおすすめです。

意向確認書面の整備、不適切な勧誘の禁止、提案理由書の作成が主要な観点です。金融庁の監督指針とモニタリングレポートに継続的に目を通し、活動記録・提案理由書・説明履歴を残す運用を組織として整えることが基本となります。